雅虎香港新聞

雅虎香港新聞 債匯市場為何「冷對」大宗商品飛漲?答案來自中央銀行

【彭博】-- 面對大宗商品價格的節節攀升,債匯市場並未做出慣常反應。

與2008年和2011年大宗商品上漲期時不同,美國國債殖利率和澳大利亞等主要出口國貨幣的匯率走勢基本沒有變化。而且,聯儲會偏愛的通膨預期指標也與大宗商品價格的變動脫節。

最大的因素是中央銀行的公信力。以聯儲會為首,央行決策者們堅持把利率長期維持低位、預測通膨只是「暫時」的。這令投資者不敢輕易下注挑戰央行在可預見的未來保持寬鬆政策的決心。

「這次最大的變化是央行政策」,摩根資產管理駐墨爾本的全球市場策略師Kerry Craig表示。「超寬鬆的貨幣政策正在壓抑一些貨幣的匯率;若非如此,在大宗商品上漲周期裡,它們的漲勢原本會比現在大得多。」

澳元和紐西蘭元無疑成了兩個掉隊者;這兩種主要貨幣的命運通常嚴重依賴中國經濟所消耗的大宗商品的趨勢。過去三個月,澳元和紐西蘭元分別都只上漲了不到0.3%。

同期加元飆升逾5%,因該國央行暗示可能會削減刺激規模。加元的快速上漲可能讓位於要求官員減緩腳步並遏制資本流入的壓力,加拿大在大宗商品繁榮周期時通常確實會這樣做。

上周,在中國公佈了強勁的PPI數據後,美國的CPI和PPI升幅也都超出預期,使得有關全球通膨的討論更加甚囂塵上。不過美國PPI公佈後市場的反應相對平靜,5年和10年期殖利率都有所下跌,美元匯率也走軟。

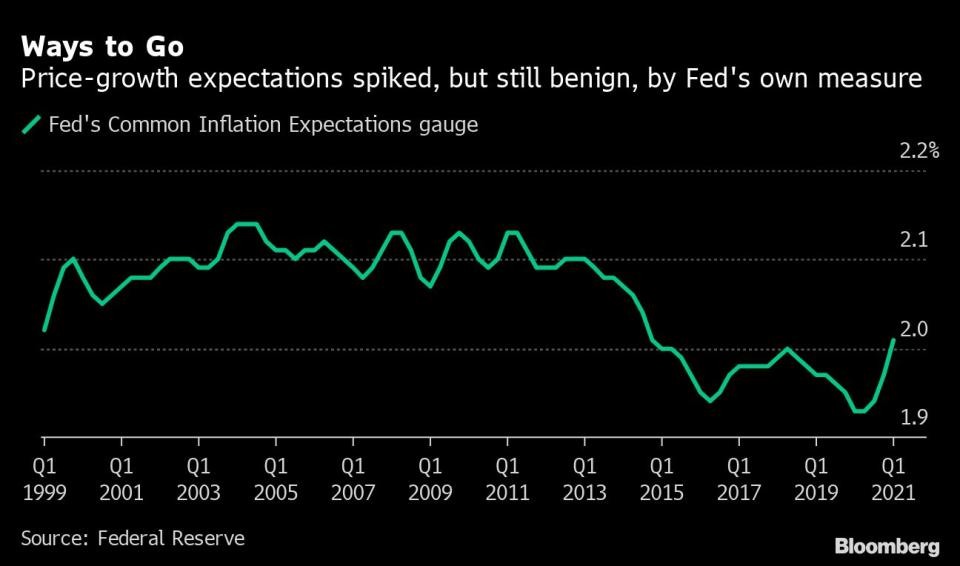

聯儲會自創的、集合了多項通膨預期指標的新「共同通膨預期」指標目前徘徊在2%左右。官員們希望,通膨會在一段時間裡超過該水平。

與此同時,在供應中斷和需求激增的情況下,銅、棉花、橡膠、木材以及半導體等原物料的價格紛紛上漲。

這種差異是央行變化(也許是變革)的時代標志。聯儲會令經濟火熱運轉的承諾震驚了市場,部分原因是它意味著放棄長期以來的核心策略:未雨綢繆遏制通膨。

在這個勇敢的新世界中,市場參與者陷入左右為難,不知是該相信這些官員會在物價失控前及時採取措施,還是該擔心央行在權衡充分就業使命後會做出弊大於利的行動。

這一信息傳導到了澳元和紐西蘭元交易員身上,而有關貨幣政策收緊的暗示則在吸引資金湧入另一些貨幣。

GSFM駐雪梨投資顧問Stephen Miller表示,「加拿大和挪威央行是目前已開發國家中僅有的兩家明確表示正在考慮退出寬鬆政策的央行。澳大利亞央行一直在猛踩油門,以至於儘管鐵礦石價格飛漲,但澳元仍然走低」。

如果近距離觀察盈虧平衡通膨率,也可以發現有關投資者沒有就通膨擔憂採取行動的證據。從長線來看,一度躍升至八年高點的美國10年期盈虧平衡通膨率目前並沒有反映出市場預期通膨率會大幅上升。

前聯儲會官員Roberto Perli等Cornerstone Macro分析師在5月11日的報告中寫道,如果通膨狂奔的可能性是觸發因素,那麼即期和遠期的盈虧平衡通膨率曲線應該向上傾斜。但現在曲線是倒掛的,說明市場押注通膨是暫時情況。

可以肯定的是,由於其他疫情相關憂慮,一些通常的相關關係已瓦解。菲律賓披索通常與油價呈反相關,而現在由於疲軟的經濟成長壓低了通貨膨脹,披索走勢相對穩定。這凸顯出央行如今的心態:相比物價,應該更加注重成長和就業。

展望未來,原物料價格持續走高以及薪資水平可能進一步上漲的跡象可能會開始影響聯儲會所傳達的信息的效力,為投資者做出更多反應提供動力。

「金屬價格近期新高可能僅僅是開始,」 華僑銀行經濟學家Howie Lee在5月11日的報告中表示,中國的需求和綠色經濟投資將使鐵礦石和銅尤其處於上行軌道。

原文標題Central Banks Keep Lid on Rate Bets as Commodity Prices Soar (1)

(更新第五、第六段匯率數據和第二張圖表)

More stories like this are available on bloomberg.com

Subscribe now to stay ahead with the most trusted business news source.

©2021 Bloomberg L.P.