雅虎香港新聞

雅虎香港新聞 反其道而行之 Ashmore在其他投資者奪門而出時加倍押注中國恆大

【彭博】-- 壞消息一度變得更糟。中國恆大集團當時似乎被龐大的債務壓得喘不過氣來,而投資者也紛紛奪路而逃。但對Ashmore Group Plc而言,這似乎是一個買入機會。

Most Read from Bloomberg

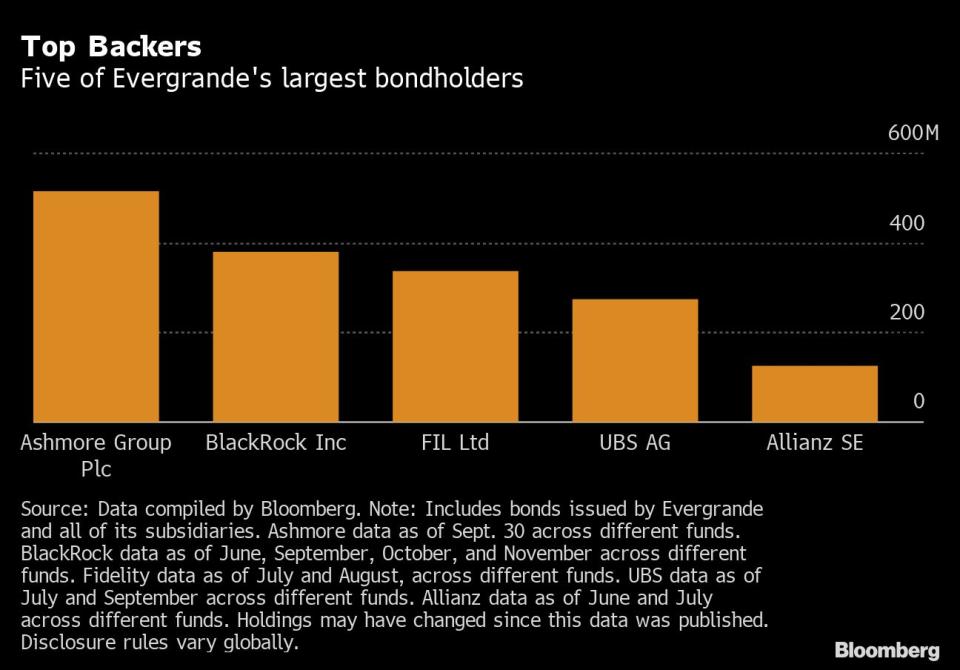

從7到9月,就在各種不利消息重挫恆大股價和債券之際,在倫敦上市的Ashmore卻又買了近1億美元該集團或其子公司發行的債券。彭博匯總的數據顯示,截至9月底,Ashmore此類持倉已升至逾5億美元。這家資產管理公司的整體敞口可能更高,因為它有75%的資產是專戶形式,數據並不公開。

在恆大遭遇拋售前,Ashmore已經是它美元債的最大持有人。考慮到保誠集團和加拿大皇家銀行等其他大型持有人在它增持時削減頭寸,Ashmore的這一地位應該是相當牢靠。

該公司發言人拒絕置評,也不願透露這家資產管理規模913億美元的機構9月底以來增持抑或減持了恆大。Ashmore創始人兼執行長Mark Coombs未回覆尋求置評的電子郵件。

晨星10月的一份報告稱,Ashmore在9月底仍「總體看好」中國房地產行業。

Ashmore並非唯一一家增持恆大美元債的公司。彭博9月份曾報導稱,運營不良資產投資基金的Saba Capital Management和Redwood Capital Management等已建倉這家陷入困境的房地產巨頭。

截至6月,恆大的負債規模已膨脹到3,000億美元以上。迄今為止,這家開發商都趕在寬限期行將結束之際付上已經逾期的利息,從而避免了違約。

恆大債券從5月底開始下跌,7月跌勢加劇。它2025年到期的債券第三季跌掉了逾60%的面值。披露文件未顯示Ashmore的基金當季何時買入。當前與9月末相比,恆大債券價格基本持平。

違約仍然是一個現實存在的風險,標普分析師11月18日稱,鑒於債券兌付在即,違約「極有可能」。

「我們認為政府希望以可控的方式解決恆大的問題,或是有序進行債務重組,」 Matthew Chow等分析師報告中表示,「然而,在某個時候,恆大的巨額債務會壓垮它。該公司已經沒法賣新房了,就是說它主要商業模式實際上無法運作了。這導致它不太可能全額償債。」

Ashmore公告說,在截至9月底的3個月管理資產規模縮水約30億美元,其中淨流出10億美元,投資組合虧損21億美元。該公司股價今年已經下跌了近30%。

原文標題

Ashmore Doubled Down on Evergrande as Others Fled for the Exits

Most Read from Bloomberg Businessweek

Medical Debt Is Crushing Black Americans, and Hospitals Aren’t Helping

Wildfires Are Getting Worse, and One Chemical Company Is Reaping the Benefits

©2021 Bloomberg L.P.