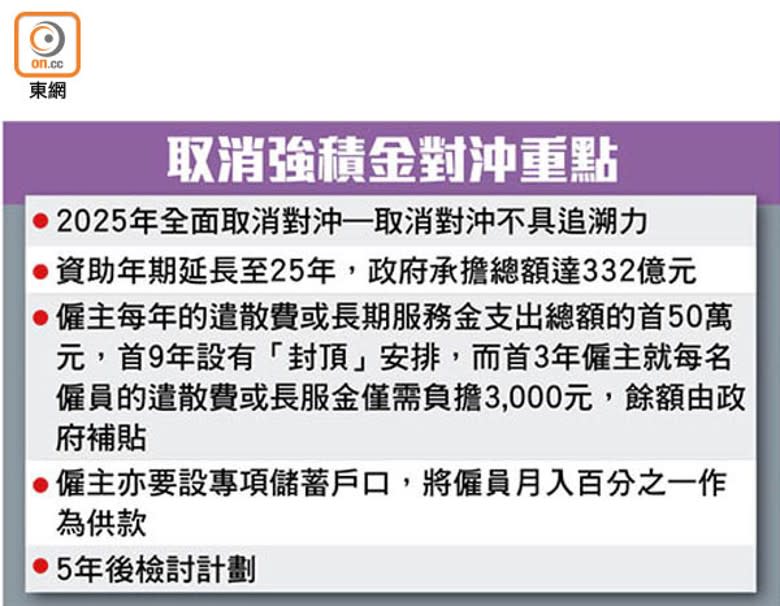

雅虎香港新聞

雅虎香港新聞 強積金21年得個吉

不時被譏諷為「強迫金」的香港強積金制度,推出迄今已經21年多,惟其回報無保證、行政費高和退休保障不足等弊端,一直為人詬病,加上受投資市場表現低迷拖累,打工仔於2021/22年度(即2021年4月至2022年3月)「蝕到喊」,期內強積金淨投資回報為負977.6億元,創下歷史最高蝕錢紀錄,包括僱主和僱員在內的總淨供款額493.39億元,如同倒錢落海,令徹底改革甚至解散強積金制度的聲音日隆。

回顧強積金表現,2021/22年度強積金年率化淨內部回報率(IRR)為負8.2%,為2019/20年度以來再錄負值。更重要的是,2022/23年度投資市場開局不佳,單看今年5月,雖然強積金人均虧損4,670元,較4月蝕10,999元顯著改善,惟兩個月皆「見紅」,2022年首5個月更累蝕32,476元,打工仔真是一殼眼淚!

若然拉長來看,由2000年12月1日強積金制度正式實施以來,直到2022年3月31日的21年4個月期間,累計扣除費用及收費後的年率化淨IRR為正3.6%,按簡單的複合利率計算,這個回報率代表把100元放在一邊,21年所得回報約110元。打工仔月供的血汗錢靠這沒有保證的投資回報率,能否滿足退休後的生活需要,頓成疑問。

星洲可應付住屋醫療教育

事實上,僅強積金的強制性供款部分並不足以提供合理退休保障。根據積金局2020年9月公布的2019年累算權益統計分析,有9萬名僱員在過去不間斷供款,平均僅累積約42萬元,就算退休後每月勒緊褲頭只花3,500元,也僅夠維持10年,退休保障嚴重不足。而強積金供款投資的可供選擇服務提供者數量,以及退休後需求的強積金計劃產品種類有限,使目前強積金供款率合計僅10%,成員參與度相對偏低。

反觀形式似香港強積金的新加坡中央公積金(CPF),它分為4類帳戶,可用作應付住屋、教育、醫療,以及投資支出,當地55歲以下人口供款率高達37%,其中僱員供20%,相比之下,香港的強積金用途缺乏靈活性,且並未有考慮供款人年齡與風險承擔能力來制訂供款制度。至於加拿大退休金計劃,則提供多元化投資選項,投資組合中的另類投資可包括私募股權、房地產及基礎設施投資。

強積金存廢 分錢或更實際

本港亦曾考慮參考其他國家的退休計劃,如積金局曾研究容許打工仔用強積金「上車」,惟政府當時表明違背逆周期措施的建議都不支持,而積金局最終亦以防止對樓市火上加油而擱置有關研究。不過,凡是投資都有風險,如何運用血汗錢是打工仔的權利,「磚頭」更讓人安身立命,如今樓市氣氛已降溫,相信是時候再作討論。倘若不改革目前強積金制度,遣散分錢或會更實際,亦還僱主運用資金的權利,減輕僱主的負擔,也有機會惠及打工仔。