雅虎香港新聞

雅虎香港新聞 通膨來了 投資如何因應?

美國前任聯準會主席、現任財政部長葉倫,於接受採訪時表示利率上升對美國有利。此次關於利率的發言,是葉倫第二次以財政部長的角色對利率發表意見。葉倫只是單純說出自己看法,還是不小心說破了聯準會心中的秘密?而投資人又該如何因應?

1. 拜登計畫若成功,美國通膨與實際利率將雙雙回升

葉倫的完整談話是就算會推升通貨膨脹率與利率,拜登政府還是應該繼續推動 4 兆美元的支出計畫,因為更高的利率環境對社會有利。拜登的計畫可能會推升通貨膨脹率與利率是第一個重點。過去 20 年,美國儲蓄過剩的現象越來越明顯,銀行每 100 元存款,對應放款金額從 100 元,一路降至目前的 60 元,實際利率也由 4% 掉到 - 0.9%。拜登政府與現在大部分已開發國家的看法一致(可從最新的 G7 峰會公報看出),民間投資不足導致生產力增長速度放緩,現在是時候由政府帶頭增加投資,來扭轉生產力長期下降的困局。

如果拜登的計畫順利於下一個財政年度通過,搭配美國閒置勞動力可能於 2022 年用盡(美國目前潛在閒置勞動力為 571 萬人,按照今年以來勞動市場修復速度,將於 2022 年底用光),之後要請人就必須付出更高的薪資,美國通貨膨脹率將於 2023 年有再度上升壓力(今年第四季至明年下降機率較高,細節可參考 6 月資產配置月報)。除了通膨外,美國政府增加投資也將促使銀行存放比回升、實際利率升高。

2. 通膨升高不是重點,薪資相對增長速度才是關鍵

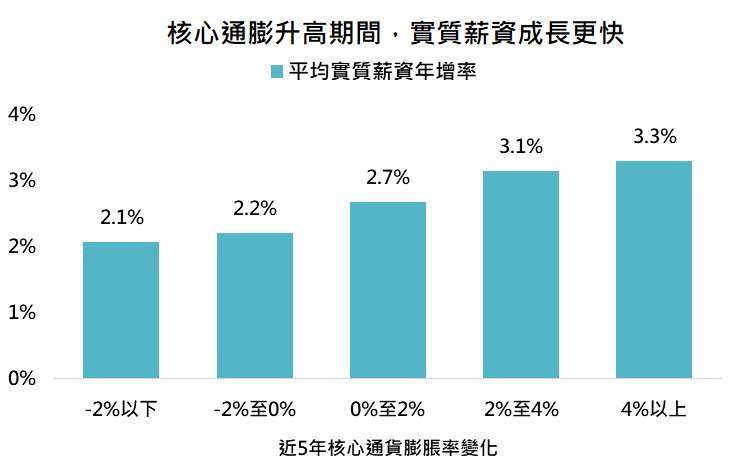

葉倫談話的第二個重點是利率升高有利社會,這點可能遭到很多人直覺性的否定。高利率通常與高通貨膨脹率是同義詞(只有通貨膨脹率較高時,央行才會被迫開始不情願的升息),高通膨會傷害民眾消費力,怎麼可能有利?從 1959 年至今,當美國核心通貨膨脹率較 5 年前升高超過 4% 時,期間美國平均實質薪資年增率為 3.3%,名目薪資增長速度遠遠超過通膨增加速度(平均名目薪資年增率為 9.6%),一般民眾生活當然過的更好。從下圖可看出,當核心通貨膨脹率較 5 年前增長速度越快時,期間實質薪資年增率就更高,通貨膨脹率不應該被妖魔化。

3. 通膨若穩定升高,美國政府債務問題有望緩解

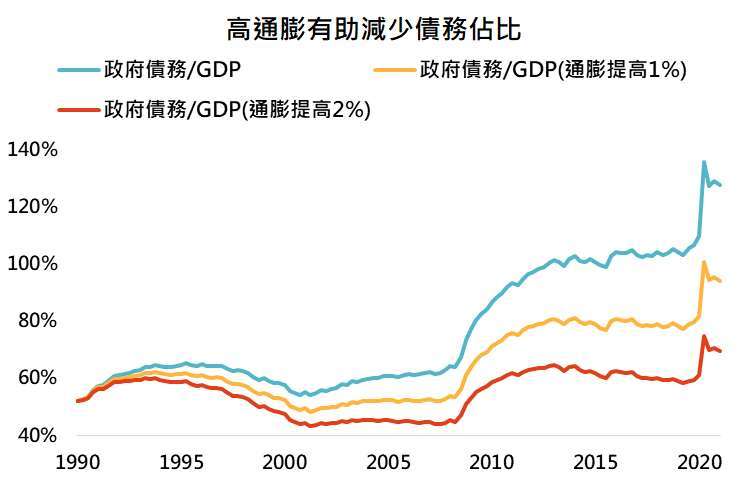

通貨膨脹率上升,除了對受薪族有利外,也對國家有利。扣除掉石油禁運帶來的供給面衝擊(美國頁岩油革命後,未來再度發生機率極低),通貨膨脹率升高的來源大多為需求端影響。消費與投資旺盛,不僅會透過需求與供給缺口而推升通膨,也會提振經濟成長率。當經濟成長加快,國家稅收也會增加,財政赤字與政府債務佔 GDP 比重都會降低。假設過去 30 年美國實際通貨膨脹率比歷史數據高 1%,美國政府債務佔比將從目前的 127% 降至 94%(通膨通常伴隨更快的經濟成長,債務下降速度應該更快)。

鉅亨投資策略

基金操作上,建議如下:

利率易升難降,股市優於債市

主要已開發國家正在拋棄奉行近 40 年的雷根經濟學,大政府將透過投資推升通貨膨脹率。預期美國通貨膨脹率將於今年第三季暫時觸頂,回落至明年下半年,並於明年底面臨真正升高的壓力。建議以更能對抗通膨風險的價值型股票基金,或受惠於收入增加的消費為配置核心,搭配黃金、能源、原物料與抗通膨債券。

鉅亨精選基金

>> 摩根基金 - JPM 美國價值 (美元)-A 股 (累計)

「鉅亨買基金」獨立經營管理

本資料僅供參考,「鉅亨買基金」已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,本公司無須負擔任何責任。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書及投資人須知。

基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

各銷售機構備有基金公開說明書及投資人須知,歡迎索取。有關基金應負擔之費用(境外基金含分銷費用),已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

鉅亨證券投資顧問股份有限公司 │ 客服信箱:cs@anuegroup.com.tw

公司地址:台北市信義區松仁路 89 號 2 樓 A-2 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:00