雅虎香港新聞

雅虎香港新聞 中外6券商突唱淡季績 瑞聲瀉12%

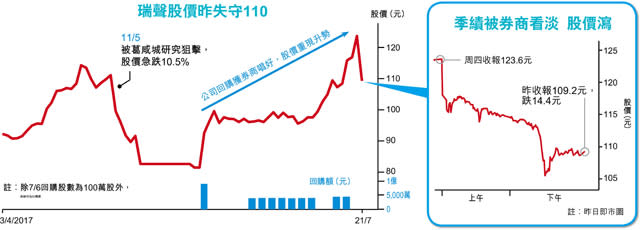

【經濟日報專訊】屢創新高的手機設備股瑞聲科技(02018),昨突然裂口急挫近12%,中外六大券商齊撰寫報告,唱淡第二季表現。 大摩更指未來30日,有70%至80%機會跑輸同業,觸發22億資金狂沽,失守110元關口,並拖累一眾手機硬件股全綫下跌。 原來,瑞聲管理層在本周四(20日)陪同多家證券商分析員參觀常州廠房,其後,摩根士丹利、摩根大通、富瑞及招商證券(香港)等券商隨即發表報告,指管理層席間提及第二季業績指引,(1)面對供應商蘋果公司的定價壓力、(2)一筆過的法律費用;及(3)高昂稅率,預計業績增長會受影響,毛利率將按季下跌,但仍能保持40%以上。 有市場人士質疑,企業選擇性發布股價敏感消息,拖累股價急跌,亦未對消息作澄清,公司回應指,未有內幕消息牽涉在內(詳見另文--「放風」代通告 前分析員:灰色地帶)。 招商:傳統淡季 未如想像嚴重 有份參觀廠房的招商證券(香港)研究部中國科技行業副總裁伍力恒指,瑞聲管理層的最新指引,令投資界調整原先預測,但情況未如市場想像般嚴重:「其實第二季向來是設備行業的淡季,所以我們認為情況仍可接受,而且(瑞聲)整體仍錄得增長,而非倒退,全年增長前景仍然清晰。」伍力恒認為,瑞聲股價昨急跌僅反映市場獲利壓力,並非看淡集團增長潛力。該行調高股價目標25元,到130元,予「買入」評級(詳見表),但第二季收入預測則由原先的高單位數增長,調低至中單位數增長。 市場同時關心瑞聲被沽空機構指控違反蘋果公司的供應商守則後,可能影響與蘋果的合作,另有分析員向本報透露,瑞聲管理層對事件依然充滿信心,又指蘋果公司挑選供應商,向來以嚴格審查見稱,故瑞聲及在場的分析員均認為問題不大。 蘋果合作料無礙 未降全年盈測 瑞聲將於8月26日公布季度及上半年業績,目前投資界大致維持投資評級不變,但本報綜合市場統計,發現分析員參觀廠房後,對瑞聲第二季的收入及純利增長預測,平均調低1.4個百分點及4.8個百分點,全年業績增長暫未見調整。 上月底成功「唱好」滙豐(00005)的外資行摩根士丹利指,相信瑞聲股價在未來30日內,有70%至80%機會跑輸同業,在基本情況下,該行予股份目標價105元,重申「大市同步」評級。 摩根大通明言,瑞聲第二季收入及純利或略遜預期,估計收入只有低至中單位數增幅,但大致維持全年預測,料收入及純利分別增長31%及29%。 綜合市場預測,第二季收入及盈利按年增長為49%及55%,市場預期仍高。 瑞聲股價昨收報109.2元,在22.3億元大成交下跌11.7%,創2010年5月以來最大單日跌幅,同時蒸發本周大部分升幅。不過,股價今年來仍升55%,預測市盈率21.8倍,低於同業平均值25.4倍。

更多經濟日報網站內容, 請登入hket.com