雅虎香港新聞

雅虎香港新聞

換工作會影響勞退金嗎?一篇試算告訴你

【李宇涵報導】勞動部正研擬勞保年金改革,預計未來有百萬逾勞工,每月領的老年給付可能會調降,因而引發不少民眾擔憂;不過,不少人誤認「勞保」跟「勞退」是同一制度,事實上,「勞工退休金」不受「勞保年金改革」影響,勞退照樣可以領,只是有新、舊制的差別。這是什麼意思呢?看以下例子會讓大家更清楚了解。

小安在A公司工作至今已20年,2005年7月1日勞退新制上路時,他選擇從舊制轉新制,近期,B公司欣賞小安的才能,提出更優渥的薪水挖角;小安很想到新公司,但是又擔心是否會影響勞退金的計算,小安應該如何抉擇呢?

如果小安選擇離開A公司,是否可以領到舊制勞退金?會影響到年資的計算嗎?相反地,如果小安選擇留在A公司,勞退金會比較多嗎?

為什麼三種選項差異這麼大呢?往下看有更詳細的解說

誰適用勞退舊制?3種狀況判別

勞退制度攸關所有勞工退休後的生活,新舊制的差別讓不少民眾一知半解,尤其橫跨舊、新制的勞工更是不了解自己退休後到底可以領多少。

其實只要釐清新、舊制的分水嶺,就可清楚了解自己的退休權益。勞退新制2005年7月1日正式上路,以此時間為分界點,勞退適用分為以下3種:

適用舊制:2005年7月1日前就進入職場,並且在同一公司任職,也未在2010年6月30日前選擇轉換到新制,則適用舊制。

適用新制:2005年7月1日以後才進入職場,一律適用新制。

舊制+新制皆適用:2005年7月前就進入職場,在2010年6月30日前選擇「舊制轉新制」,如果在同一公司任職,以往的舊制年資則可保留,新制退休金也繼續累計。

橫跨舊制+新制的勞工,2種方法可領到舊制退休金

勞退新、舊制的差別頗大,舊制規定,勞工必須在同一間公司任職,並且符合三大年資條件之一(如下所述),才可以請領退休金。簡單來說,以前想領退休金的人,必須在同一間公司任職數十年,跳槽時,年資將重新計算,十分嚴格,導致不少勞工領不到退休金。

勞退新制為了解決此問題,年資計算不再以「同一間公司」為標準,就算跳槽到另一間公司,年資仍可累積計算;但是同時擁有新、舊制資格的勞工,是否可以兩種都領呢?想領到舊制勞退金,就需符合舊制規定,有2種方式,以小安的狀況為例:

第一種:繼續待在A公司工作

想領到舊制勞退金就需依照舊制的規定,小安在A公司任職到符合請領退休金的年資,包含以下三規定之一:

工作25年以上

工作15年以上,且年滿55歲

工作十年以上,且年滿60歲者

第二種:跟老闆協商結清舊制年資

如果小安想先落袋為安,也可以向老闆協商是否願意結清舊制年資,若老闆同意,小安就可以一次領取舊制勞退金,這一筆勞退金可選擇轉入新制個人帳戶,也可自由運用。

但是,老闆不同意結清舊制年資,小安也無法強制老闆支付舊制退休金;如果小安跳槽到B公司,亦無法將A公司的年資帶到B公司,若想保留舊制年資,只能留在A公司繼續任職;也就是說,小安跳槽到B公司,年資必須重新累積,並且以新制計算退休金。

不過,結清年資轉到新制個人帳戶,並不是自己說得算,還是需要符合三大條件:

2005年7月1日前到職,並且任職於同一事業單位

2010年6月30日前同意轉新制

勞雇雙方都同意結清年資

舊制轉新制退休金怎麼算?

如果勞工沒有選擇轉到新制,退休金計算只依舊制的公式來算,自然簡單很多;但許多人可能不清楚舊制轉新制的狀態下,轉換公司工作可領到的退休金有多少的差異,以下就跟著小安的例子一起來了解。

勞工退休金 | 算式 |

舊制 | 平均工資(前半年)x 基數 *註:前15年,一年算2個基數,第16年開始,一年算1個基數 |

新制 | 提繳工資 x 6% x 12(月)x 提繳年資 + 投資累積收益 |

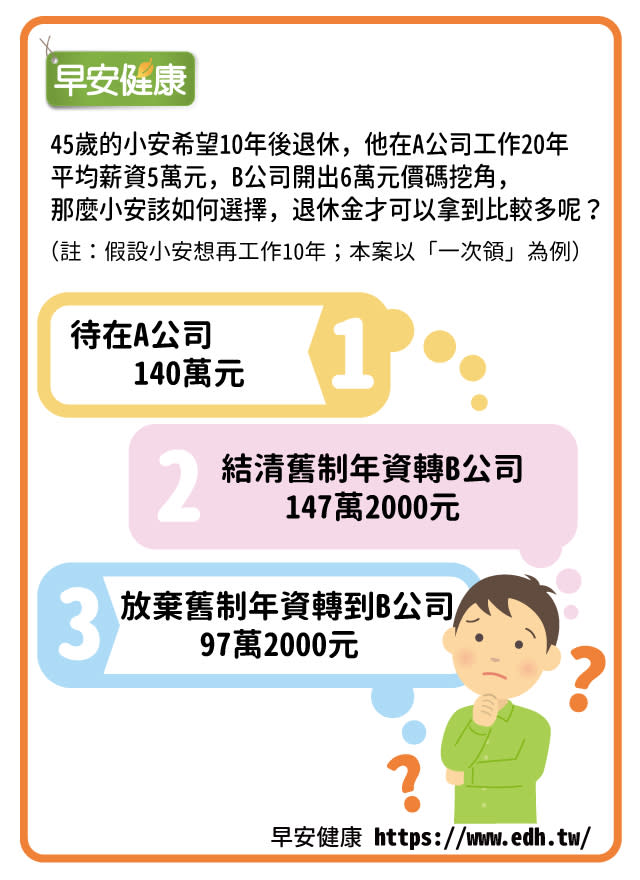

假設今年45歲的小安,希望在10年後退休,他目前在A公司的平均月薪為5萬元,B公司開出6萬元籌碼,那麼在不同狀況中,他到達可以請領退休資格時,可以領到的退休金如下(本例子皆為「一次領回」,並未計算「按月領」):

第一種:待在A公司繼續工作10年(舊制年資5年;新制年資25年) | |

舊制退休金 | 5年x 2(基數)x 50000元=50萬元 |

新制退休金 | 50000元 x 6% x 25(年)x 12(月)=90萬元 |

共可請領(元) | 50萬元+90萬元=140萬元 |

第二種:結清A公司的舊制年資,跳槽到B公司繼續工作10年(舊制年資5年;新制年資25年) | |

舊制退休金 | 5年 x 2(基數)x 50000元=50萬元 |

新制退休金 | 〔50000元 x 6% x 15年 x 12(月)〕+〔60000x 6% x 10年 x 12(月)〕=97萬2000元 |

共可請領(元) | 50萬元+97萬2000元=147萬2000元 |

第三種:直接跳槽到B公司工作10年(舊制年資歸零;新制:A公司15年、B公司10年) | |

舊制退休金 | 年資作廢,無法領取(因未達舊制請領退休金資格) |

新制退休金 | 〔50000元 x 6% x 15年 x 12(月)〕+〔60000x 6% x 10年 x 12(月)〕=97萬2000元 |

|

|

註:舊制退休金請領資格(年資25年以上/滿55歲,年資15年以上/滿60歲,年資10年以上)

新制退休金請領資格(一律滿60歲才可請領)

在上列試算舉例中並未將「投資效益」列入計算,是因為政府每年的投資效益會隨著市場變動,但是不用擔心,政府保證報酬率不會低於2年期定存利率的報酬;好消息是,勞動部日前公布去年的投資績效賺了11%以上;假設退休帳戶有200萬的退休金,光是去年這波就可分到22萬元的紅利。

所以,每個月自提6%薪資,累積退休帳戶的本金,可額外賺取紅利,也因此,有些高薪族群願意每月自提6%,不但可節稅,還可賺錢;而有舊制年資的人,也可善用結清年資轉新制退休帳戶的權益,擴大自己的退休金帳戶,但是缺點是,一旦轉入新制帳戶,就必須依照新制規定,必須到60歲才可以請領。

參考資料(點開):