雅虎香港新聞

雅虎香港新聞 【投保智囊】買旅遊保要格價!留神不同平台 同Plan不同價

臨近年尾,不少「旅遊精」又準備出動,跟親朋摯友歡度聖誕佳節和跨年。出外旅遊,大部份人都會購買旅遊保險「保安心」,不過大家是否揀得精明呢?事實上,即使購買同一份的旅遊保險,但於不同平台上購買,價差可高達三成!

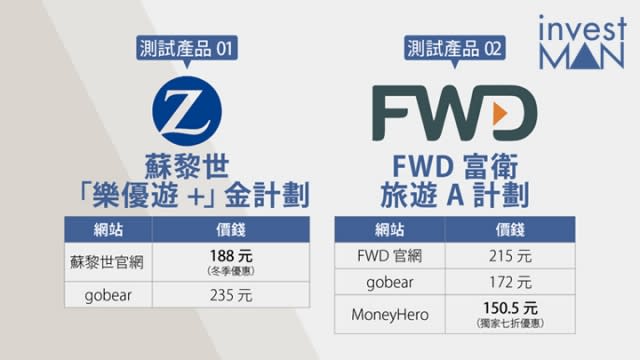

以購買五天(12月17日至21日)日本旅遊保險為例,記者分別在保險公司官網、產品比較第三方平台gobear及MoneyHero作比較,發現各網站標價出入頗大。例如於gobear購買蘇黎世的五天日本旅遊保,單人價錢為235元;但在其公司官網因正進行冬日折扣優惠,僅188元,差價為47元,呎足平兩成。接着富衛A計劃保險產品,於官網購買反而最貴,正價為215元,但於gobear只需172元便宜43元,但意想不到的是MoneyHero的獨家折扣優惠,同一份產品僅售150.5元,相差足足三成或64.5元!若然一家大細或多位好友均需購買,便是上百元的差別。

又以購買八天(12月24日至31日)台灣旅遊保險為例,於gobear購買富衛A計劃單人價錢為232元(享八折);而富衛官網因沒有優惠折扣,售原價290元。最便宜仍是MoneyHero,截止今年底前購買,享獨家7折扣優惠,同一份產品售203元,平30%。

另一方面,旅遊保險一般結構簡單、金額細,消費者趕時間抱有「買咗就算」的心態。AXA安盛「旅遊保障意識調查」發現,有12%港人外遊並沒有購買旅遊保險,當中年青人(25-34歲)佔最多;不過即使有購買旅遊保險,近半人(48%)買旅保時沒細閱或比較保障範圍。

精算出身的保險比較平台創辦人倫沛然提醒,消費者在購買旅遊保時,宜多格價,瀏覽多幾個網站,有時在航空公司、旅行社網站買機票時,可以很容易順便買旅遊保險,但並不代表最抵;另外只要是同一保險公司出的同一旅遊保險產品,其條款是相同的,因此消費者不用擔心同一產品在不同平台價格有別,條款會有所不同。

倫沛然指出,單靠保險公司的宣傳品買保險的態度不可取,雖然宣傳品會寫保障某個項目,但未必代表保障該項目的全部,舉例旅遊保險保行程延誤,但有產品要延誤超過6至8小時才可索償,而且賠償額未必足夠覆蓋開支;有些旅遊保險保高危活動,但亦有限制,例如潛水不可以深過幾多米,爬山又不可以高過海拔幾多米。

他續說,屬於旅遊保險的財物損失保障亦會留心。首先消費者要留意該電子產品是否受保項目。如果受保,消費者要留意該物品﹙如電腦、手提電話、相機﹚有沒有指定的賠償上限,有沒有自負額﹙由消費者承擔﹚;以AXA安盛、滙豐推出的升級「旅遊萬全保」(標準)為例,手提電話每部賠償上限為6000元,每部自負額為損失為20%;攝影器材及電子物品等每部/組限額6000元。若發現有財物損失時,消費者要盡快﹙24小時內﹚向旅行當地的警局報警,領取失物証明文件,以便向保險公司索償。索償時,消費者亦需提供購買該物品的收據。

最後,消費者需要留心保費越貴,不一定代表保障範圍越高;買保險時,更需要了解自己的需要及行程的風險。例如旅行目的地是否安全、以及旅程中,會參與哪些活動等,估計風險、著重哪類型的保障。例如有些地方治安不太好,比較多爬手、小偷,消費者要留意財物損失的賠償;有些地方的醫療費用昂貴 (如美國),同行有小朋友或老人家,便應留意醫療保障;如果打算參與較高風險的活動,如潛水、騎馬,就要留意該活動是否受保,及意外保障;如果在颱風、大雪季節去旅行,就要留意行程延誤的保障。

記者:陳家恩