雅虎香港新聞

雅虎香港新聞 密密Check信貸報告都會影響信貸評級?

「個個都查信貸報告,唔通個個都要查信貸報告咩?」這句潮語,其實言之有物,皆因大部分人雖然都識查信貸報告,卻不知道原來亂查信貸報告,都有機會影響信貸評級!

延伸閱讀:[6 個辦法幫你改善信貸評級]

信貸報告查詢都有分「軟硬」

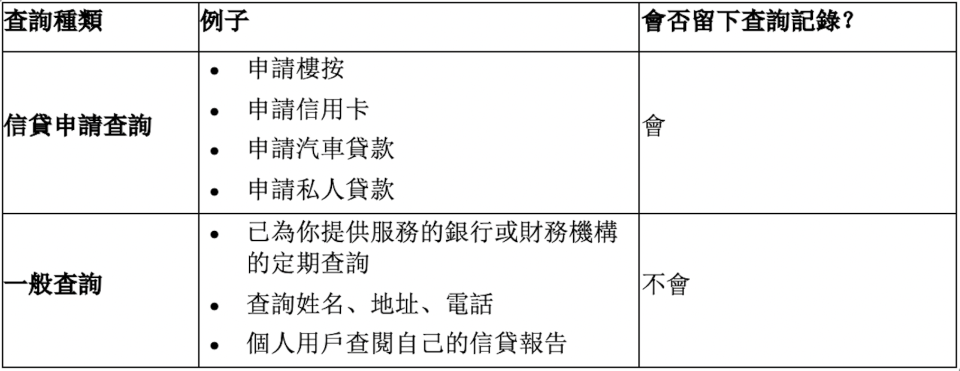

信貸報告的查詢基本上分為「其他信貸查詢」(軟性查詢 soft inquiry)同「信貸申請查詢」(硬性查詢 hard inquiry) 兩種。之所以分軟硬,是因為前者不會在信貸報告留低記錄,但後者則會有機會為信貸評級帶來負面影響:

1 信貸申請查詢

申請樓按、信用卡、汽車貸款等時,授權銀行查詢個人信貸報告,都屬於信貸申請查詢。每一次信貸申請查詢都會留低記錄,更有可能對信貸評級帶來負面影響。

2 其他信貸查詢

至於其他信貸查詢,大多是查詢個人資料,如姓名、電話、地址。另外,如果你的銀行或者財務機構為了決定應否提高你的信用額、提供適合你的優惠,或續批到期的信貸而查看你的信貸評級,這類定期查詢都不會影響你的評級。

更重要的是,個人用戶查閱自己的信貸報告,無論提出幾多次都不會影響評級。

簡單來說:

延伸閱讀:[除了查詢紀錄,信貸報告仲有咩睇?]

瘋狂格價隨時不獲批貸款

所以,如果你在申請貸款或樓宇按揭時同時向多間銀行查詢,或者為迎新優惠同時申請多張信用卡,不單會令你得不到最正息率,更有可能被拒絕申請。因為,信貸報告除記載借貸紀錄等,還有這類信貸申請查詢,就算最終無提取貸款,亦紀錄在案。若果在你需要資金週轉時,在申請貸款的過程當中銀行或財務機構發現你短期內有太多信貸申請查詢,便會懷疑你有極大的財政困難,要周圍撲水隨時債台高築無力償還。正所謂「借定唔借?還得到先好借!」,同一理論,銀行如果擔心你可能「還唔到」,便隨時閂水喉。

而且,信貸申請查詢可以留在信貸報告長達兩年。雖然每次信貸申請查詢對信貸評級的影響因人而異,但有意識地查詢,就可以將對信貸評級的影響減至最低。

格價前應主動查閱信貸報告

格價無罪,低息有理,最重要是借得聰明 。比較坊間貸款息率前,你可以先主動出擊,向環聯索取自己的信貸報告,然後請不同銀行按這份報告計算息率,格價後選定一間,才授權該銀行查詢自己的信貸報告,這樣最多只有一次信貸申請查詢紀錄。這樣做就大大減低對信貸評級的影響,同時增加獲批最理想貸款息率的機會。

(資料由客戶提供)